Anchetă

ANAF, mai presus de lege? Când „secretul fiscal” devine scut pentru neexecutarea hotărârilor judecătorești

Un caz aparent banal scoate la lumină o problemă gravă de funcționare a statului român: refuzul Agenției Naționale de Administrare Fiscală (ANAF) de a furniza informații unui executor judecătoresc, invocând în mod abuziv „secretul fiscal”. Consecința directă? Blocarea unei proceduri de executare silită și golirea de conținut a unei hotărâri judecătorești definitive.

Un caz concret din județul Gorj ridică semne serioase de întrebare privind modul în care Agenția Națională de Administrare Fiscală înțelege să respecte legea și actul de justiție. Administrația Județeană a Finanțelor Publice Gorj, prin Unitatea Fiscală Orășenească Novaci, a refuzat să furnizeze informații esențiale unui executor judecătoresc, invocând în mod discutabil „secretul fiscal”.

Ce a cerut executorul judecătoresc

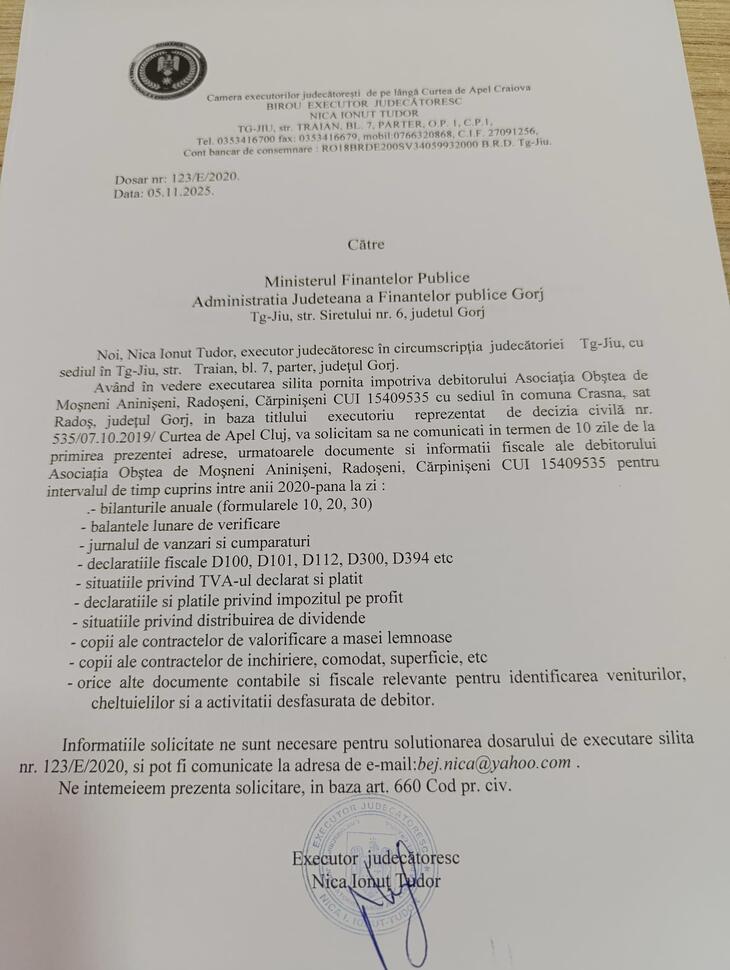

În data de 5 noiembrie 2025, executorul judecătoresc Nica Ionuț Tudor, din circumscripția Curții de Apel Craiova, a transmis o solicitare oficială către Ministerul Finanțelor – AJFP Gorj, în cadrul dosarului de executare silită nr. 123/E/2020.

Executarea vizează debitorul Asociația Obștea de Moșneni Aninișeni – Radoșeni – Cârpiniseni, CUI 15409535, cu sediul în comuna Crasna, județul Gorj, în baza unui titlu executoriu reprezentat de o decizie civilă definitivă.

Solicitarea executorului este una standard, legală și detaliată, fiind cerute, pentru perioada 2020–prezent, documente și informații fiscale necesare identificării bunurilor și veniturilor debitorului, printre care:

- bilanțuri anuale (formularele 10, 20, 30);

- balanțe lunare de verificare;

- jurnalul de vânzări și cumpărări;

- declarații fiscale (D100, D101, D112, D300, D394);

- situații privind TVA-ul declarat și plătit;

- declarații și plăți privind impozitul pe profit;

- situații privind distribuirea de dividende;

- copii ale contractelor de valorificare a masei lemnoase;

- contracte de închiriere, comodat, superficie;

- orice alte documente contabile relevante pentru identificarea veniturilor, cheltuielilor și activității debitorului.

Executorul a indicat explicit temeiul legal: art. 660 Cod procedură civilă, care obligă instituțiile publice și organele fiscale să furnizeze aceste date.

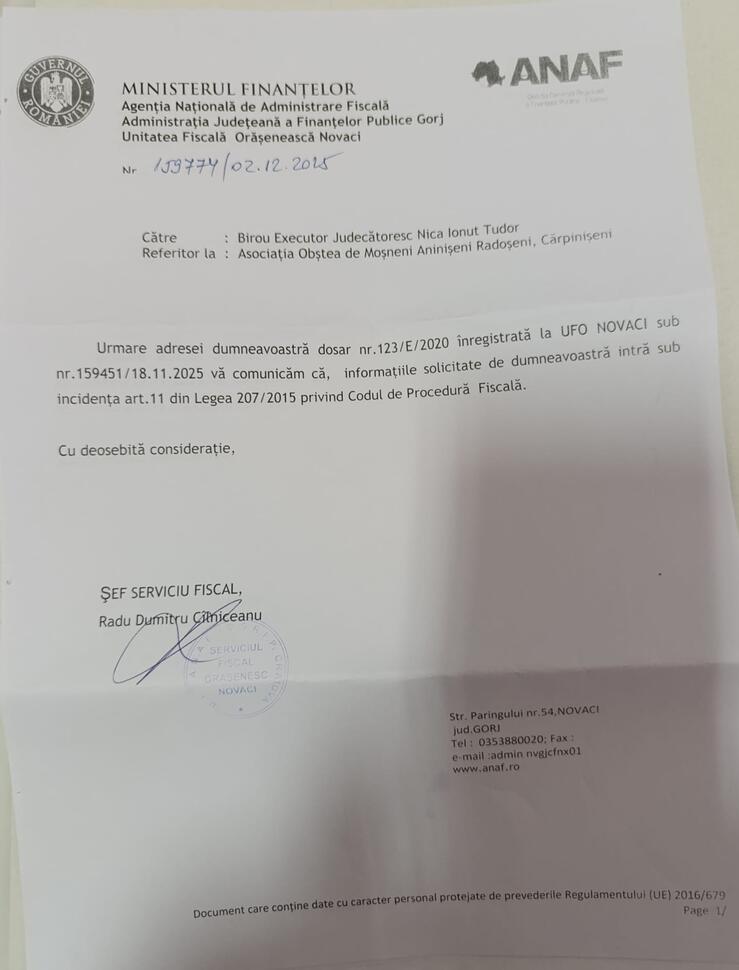

Într-un răspuns oficial transmis către biroul de executor judecătoresc, ANAF susține că informațiile solicitate „intră sub incidența art. 11 din Legea nr. 207/2015 privind Codul de procedură fiscală” și, prin urmare, nu pot fi comunicate. O poziție care, la o analiză minim riguroasă, se dovedește nu doar greșită, ci profund periculoasă pentru statul de drept.

Ce spune ANAF: secret fiscal absolut

Articolul 11 din Codul de procedură fiscală reglementează obligația personalului fiscal de a păstra confidențialitatea datelor contribuabililor. Nimeni nu contestă acest principiu. Problema apare atunci când ANAF tratează secretul fiscal ca pe un zid impenetrabil, ignorând chiar excepțiile prevăzute în același articol.

Ironia este evidentă: art. 11 alin. (3) permite expres transmiterea informațiilor către:

- autorități și instituții publice, în scopul îndeplinirii obligațiilor prevăzute de lege;

- autorități judiciare competente;

- instituții de interes public învestite cu exercitarea unui serviciu public.

Executorul judecătoresc se încadrează perfect în această categorie. Nu este un „oricare solicitant”, ci un participant esențial la actul de justiție, învestit de instanță și obligat să ducă la îndeplinire hotărârile judecătorești.

Ce ignoră ANAF: Codul de procedură civilă

Mai grav este faptul că ANAF ignoră cu desăvârșire o normă legală clară, specială și imperativă: art. 660 alin. (2) din Codul de procedură civilă.

Textul este lipsit de echivoc:

„La cererea executorului judecătoresc, instituțiile publice, instituțiile de credit și orice alte persoane fizice sau persoane juridice sunt obligate să îi comunice, de îndată, în copie, documentele, precum și datele și informațiile apreciate de executor ca fiind necesare realizării executării silite, chiar dacă prin legi speciale se dispune altfel.”

Mai mult: „Tot astfel, organele fiscale sunt obligate să comunice, în aceleași condiții, datele și informațiile pe care le administrează potrivit legii.”

Formularea „chiar dacă prin legi speciale se dispune altfel” nu este întâmplătoare. Legiuitorul a prevăzut explicit situația în care alte norme, precum cele privind secretul fiscal, ar putea fi invocate pentru a bloca executarea silită. A decis, fără echivoc, că executarea hotărârilor judecătorești prevalează.

Un refuz care paralizează justiția

Prin refuzul său, ANAF nu face doar o interpretare eronată a legii. Face ceva mult mai grav: se poziționează deasupra instanței de judecată și a executorului judecătoresc, transformând o hotărâre definitivă într-un simplu act decorativ.

Dacă ANAF poate decide discreționar când aplică Codul de procedură civilă și când îl ignoră, atunci executarea silită devine facultativă, iar creditorii, fie ei persoane fizice, firme sau instituții, sunt lipsiți de orice protecție reală.

În acest context, „secretul fiscal” nu mai este un instrument de protecție a datelor, ci un pretext birocratic pentru neasumarea responsabilității.

Statul care își sabotează propriile hotărâri

Situația este cu atât mai absurdă cu cât ANAF este o instituție a statului. Practic, statul român, printr-o autoritate a sa, refuză să sprijine punerea în aplicare a unei hotărâri judecătorești pronunțate tot în numele statului român.

Este o formă de auto-sabotaj instituțional, care ridică o întrebare incomodă: dacă nici măcar instituțiile publice nu respectă mecanismele executării silite, ce șanse mai are un cetățean obișnuit în fața administrației?

Nu secretul fiscal e problema, ci refuzul de a aplica legea

Cazul de față nu este despre protecția datelor și nici despre confidențialitate. Este despre refuzul unei instituții de a aplica o normă legală clară, în vigoare, și despre consecințele acestui refuz asupra funcționării justiției.

Executorul judecătoresc nu a cerut informații „din curiozitate”, ci în baza unei hotărâri judecătorești și a unui text legal expres. Orice altă interpretare nu este doar greșită, ci periculoasă pentru ordinea de drept.

Într-un stat care pretinde că respectă supremația legii, ANAF nu are dreptul să decidă ce hotărâri se execută și care rămân pe hârtie.

Vizualizări: 7,083